一年缩表800亿, 郭广昌加速瘦身

有人看完复星这份年报和郭广昌的股东信,第一反应是:这不就是“爆雷式亏损”吗?

但把数字摊开会发现这次更像一次硬着头皮做的“大扫除”——疼是疼,目的是把旧账一次性认掉,后面轻装上阵。

三月底,郭广昌公开说得很直,2025年复星国际账面亏损两百多亿,主要是一次性计提减值。这个动作在复星三十多年里都算少见。他没有绕弯子,先道歉,再解释这是“晴天修屋顶”。

这句话其实挺关键。企业最怕两件事:一个是现金流断,一个是问题拖。复星这次选的是先把账面里“虚胖”的部分挤掉,尤其是地产和一批历史投资里的商誉、无形资产,主动把该认的损失认掉。

先说最扎眼的,地产。

地产这几年是什么行情,大家都知道,很多企业都在被动消化。复星虽然不是纯地产公司,但过去拿过不少重磅项目,赶上行业下行,减值躲不开。待售物业、在建项目、投资物业,累计计提超过百亿。豫园股份那边,长三角、环京一些住宅项目也计提了存货跌价。地块还是那个地块,市场预期和回款速度变了,账就得重算。

再说另一个“坑位”:历史并购留下的商誉。

复星早年扩张猛,手里项目多,行业跨度也大。周期好的时候,这套打法能放大收益;周期掉头时,非核心资产最先承压。像百合佳缘、StHubert这类资产,业绩不及预期,商誉减值自然就来。这个不是今天才有的问题,是过去高歌猛进的后遗症,今天集中处理而已。

但市场为什么没有把它当成“终局坏消息”?

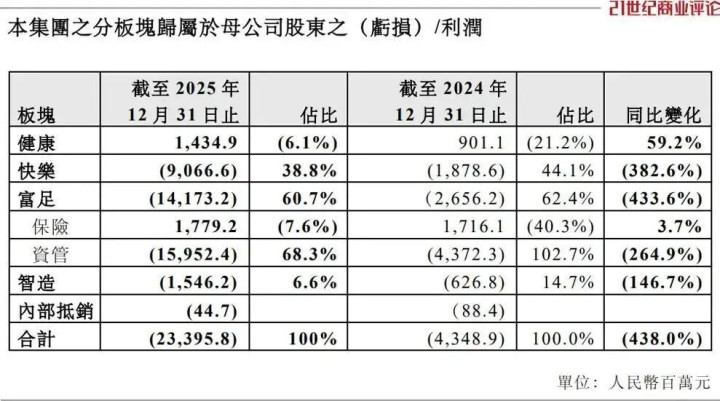

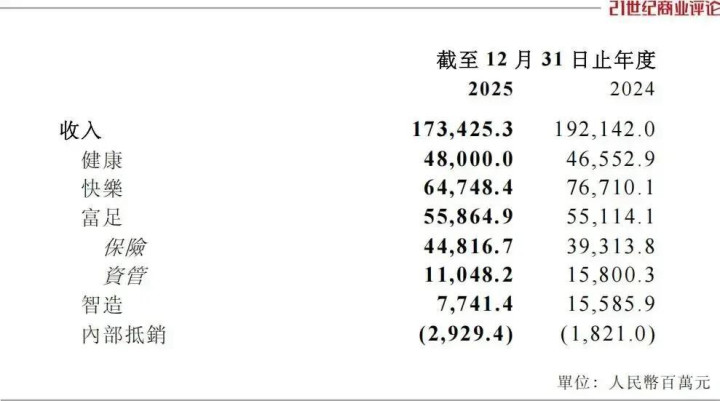

一个现实是,复星这次亏损主要是会计口径上的大洗澡,不是经营层面突然失血。它给出的几个底牌还在:营收还在千亿规模,经营现金流是正的,融资渠道没堵死,债务成本还在往下压。核心业务——医药、保险、文旅——至少还在转,而且不是空转。

最近股价从低位反弹一截,也说明一部分资金在重新定价:

比起“利润好不好看”,市场更看“包袱处理得干不干净、船还能不能开”。这点上,复星起码给了一个态度——不再拿旧估值硬扛。

这三年郭广昌做的,其实就两件事:缩表、聚焦。

资产盘子从高位往下收,累计退出了大几百亿资产,非核心、非战略的能卖就卖。中山公用、南钢股份这类股权退出,外加保险、银行、地产等资产处置,动作不算慢。卖到今天,清仓和减持合计已是很大体量。

也有“卖早了”的争议。

像招金矿业那笔,回头看确实可惜,价格差很大。可企业在压力期做决策,不是比谁抄到最低点,而是先保安全边际,先换流动性。现金在手里,才有资格谈下一步。这个道理,很多在周期里吃过亏的人都懂。

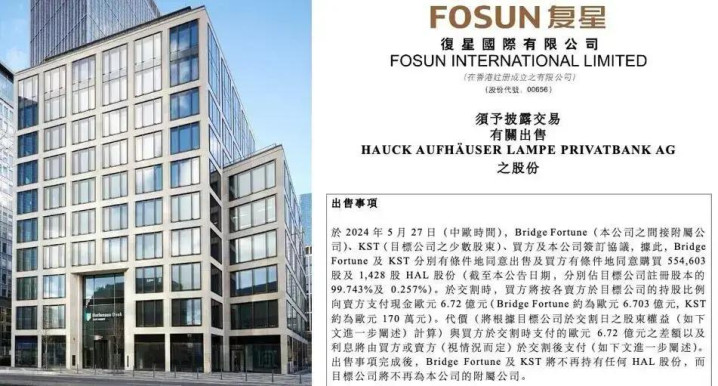

还有个容易被忽略的点:复星这些年“出海”不是只买买买,也有运营能力沉淀。

德国私人银行HAL那笔交易,复星从收购到退出,做了管理层调整、业务重组、区域扩展,也推动了并购整合。最后卖给荷兰买家,不是单看谁出价最高,还考虑后续归宿和协同。项目本身拿到了不错回报,更重要的是把一套跨境运营和监管沟通的经验练出来了。

这也是为什么它现在敢说,海外收入占比已经过半,不再是单纯财务投资逻辑,而是“运营+投资”双轮模式。

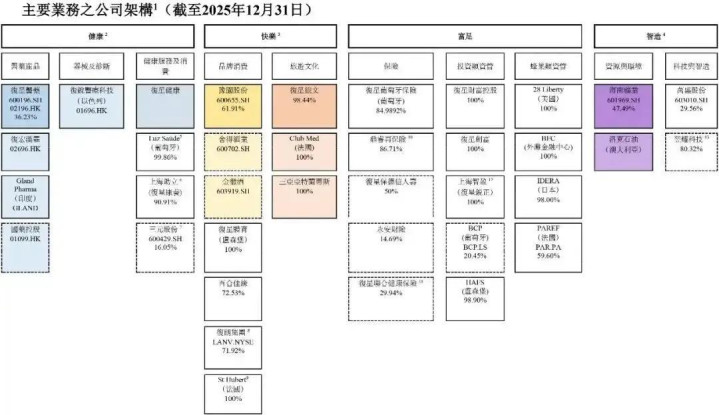

复星现在不想再做“面面俱到的大杂烩”了。

资源开始往四块核心业务集中:医药、豫园、葡萄牙保险、旅文。收入结构也在往核心聚拢。医药有创新药管线,旅文有亚特兰蒂斯这种现金流资产,保险业务相对抗周期。这个组合不一定最性感,但在眼下环境里,稳定比故事值钱。

郭广昌提的中期目标也挺现实:利润回到百亿级,集团层面继续回笼资金,把负债再往下压,争取投资级评级。听上去不激进,甚至有点“保守”,但经历过这轮周期后,大多数企业的共识都变了——先活好,再活大。

外界以前看复星,常用一个词:激进。

现在再风格明显换挡了。不是不要增长,是先把增长装进能承受风险的框架里。该认错的认错,该止损的止损,该收缩的收缩。这个过程很难也很痛,但总比把问题留到暴风雨里强。

所以这次两百多亿亏损,与其理解成“突然不行了”,不如看成“把过去周期的代价一次付清”。

企业最怕的是嘴硬、账软、现金流发虚。复星至少在做一件对长期有用但短期很难看的事:把体面先放一边,把资产负债表先救回来。